Informativo aos associados com RPV’s recebidos no ano de 2020

DECLARAÇÃO DE IMPOSTO DE RENDA DA PESSOA FISICA 2021-2020

Declarar como RENDIMENTOS ISENTOS E NÃO TRIBUTÁVEIS

Tipo de rendimento: Código 26 – Outros

CNPJ E NOME da fonte pagadora: preencher conforme documento emitido pela instituição financeira na qual recebeu o RPV.

DESCRIÇÃO: Restituição de IR obtida através de Cumprimento de Sentença do processo originário 97.0009073-6 ou 0001079-83.2002.4.02.5001 (conforme o caso)

VALOR: Valor total recebido

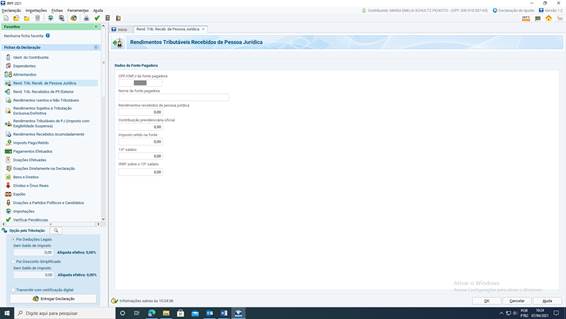

CASOS EM QUE O BANCO RETEVE O IR (indevidamente) NA HORA DO PAGAMENTO DO RPV: Fazer um lançamento no campo RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PJ PELO TITULAR – preencher fonte pagadora e somente o valor retido de IR, não lançar o valor do rendimento recebido (deixar com zero).

OBSERVAÇÃO:

Alguns associados que receberam o RPV estão sendo incluídos na Malha Fina pela Receita Federal do Brasil.

Tal problema ocorre porque os bancos ao pagar o RPV indica como fonte pagadora a própria instituição financeira, ou seja, seu próprio CNPJ, sendo que a verdadeira fonte a ser declarada, deveria ser o MINISTÉRIO DO PLANEJAMENTO, DESENVOLVIMENTO E GESTÃO, o que faz com que a Receita Federal entenda que o valor recebido do banco é fonte tributável, quando na verdade é recebimento isento (forma correta de ser declarado).

Portanto, diante deste fato, orientamos aos associados nesta situação a requerer ANTECIPAÇÃO DE MALHA, a ser agendada diretamente no site da Receita Federal (www.receita.fazenda.gov.br) e, explicar ao Auditor Fiscal que o atender, todo o problema e levar cópia na íntegra do processo de CUMPRIMENTO DE SENTENÇA, que pode ser obtido junto ao escritório EDUARDO XIBLE SALLES RAMOS ADVOGADOS ASSOCIADOS, situado na Praça San Martin, 84, Pilotis 02, Praia do Canto, Vitória-ES, mediante agendamento pelo telefone (27) 3376-5880 ou pelo e-mail: sr@sallesramos.com.br ou emilia@sallesramos.com.br. Como referido processo tramita de forma eletrônica, o associado deverá levar um PENDRIVE para que possa ser efetuado o download do arquivo, ou o mesmo poderá ser encaminhado via e-mail. Com esta providência, o problema é sanado evitando assim maiores atrasos na devolução do IR no ano calendário.